MÓDULO I – CONTABILIDADE GERENCIAL

1.1. UM BREVE HISTÓRICO:

A partir do momento em que o homem se sociabilizou e criou a dimensão de posse dentro desta sociedade, desenvolveu-se naturalmente a necessidade de controle através do registro dos fatos pertinentes a estas posses.

Existem registros em cavernas, em papiros e tabuletas de argila, alguns realizados há mais de oito mil anos, conforme comenta Anete Costa em seu artigo: Historicidade da Ciência Contábil [1] (1985).

A contabilidade tem sua evolução intrinsecamente ligada ao desenvolvimento das relações sociais e econômicas da sociedade. Sendo assim, de acordo com D’Auria [2], a evolução da contabilidade se divide em seis fases:

- CONTABILIDADE PRIMITIVA (Idade Antiga);

- PERÍODO ESTACIONÁRIO (Idade Média);

- PRIMEIRA SISTEMATIZAÇÃO (Século XV);

- PERÍODO DE CONSOLIDAÇÃO (Século XVI a XVIII);

- FASE CIENTÍFICA (Século XIX);

- ATUALIDADE (A partir do Século XX).

A Contabilidade tem uma evolução demasiadamente lenta durante as suas três primeiras fases, o que não é de se estranhar devido ao fato de que a sociedade em si também não teve grandes revoluções em sua forma de negociar e produzir bens.

Em 1494, com a publicação do Frei Luca Pacioli, “Tractatus de Computis et scripturis “, que tratava do método das partidas dobradas, forma utilizada até os dias atuais, a contabilidade deixa a fase da primeira sistematização e passa a viver uma nova fase marcada pela consolidação e pelo estudo científico.

A Escola Européia tem seu desenvolvimento e ascensão até 1840.

A partir de 1891, através do desenvolvimento da Teoria Materialística por Fábio Besta, surge a Era do controle, que define a contabilidade como a ciência do controle econômico.

No século XX, a partir dos anos vinte, inicia-se a ascensão da Escola Americana de Contabilidade, expansão decorrente da presença de empresas americanas em vários países.

[1] FERREIRA, Anete C. Costa, Historicidade da Ciência Contábil. In: RBC, no 55, 1985. [2] D’AURIA, Prof. Francisco, Primeiros Princípios de Contabilidade Pura (1959). |

2. DEFINIÇÃO:

A contabilidade ao longo dos anos vem sendo definida como:

“Uma ciência matemático-social, cujo campo de aplicação é o patrimônio; tem como meios os dados quantitativos e qualitativos de gestão; os seus instrumentos são o cálculo e os registros; as suas funções são de observação, análise, coordenação, síntese e exposição; os seus fins são controlar, informar e orientar a administração patrimonial”. D’Auria [3] (1929).

“A ciência – ou segundo alguns, a técnica – destinada a estudar e controlar o patrimônio das entidades, do ponto de vista econômico e financeiro, observando seus aspectos quantitativo e qualitativo e as variações por ele sofridas, com o objetivo de fornecer informações sobre o estado patrimonial e suas variações em determinado período.” FRANCO e MARRA [4]; (1989);

“O processo de identificar, medir e comunicar informações econômicas para permitir julgamento e decisões pelos usuários das informações” Anthony et al [5] (1999)

“Um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação à entidade objeto de contabilização.” FIPECAFI [6] (2000).

[3] D’AURIA, Prof. Francisco, tese “Tendências Positivas da Contabilidade” apresentada ao VI Congresso Internacional de Contabilidade em 1929. [4] FRANCO, Hilário & MARRA, Ernesto. Auditoria Contábil. 1ª. Edição, 3ª. Tiragem. Editora Atlas. São Paulo – SP. 1989. [5] ANTHONY, R.N. et al. Accounting: text and cases., EUA, McGraw-Hill, 1999. [6] FIPECAFI. Manual de Contabilidade das Sociedades por Ações (Aplicável às Demais Sociedades), 5ª. Edição. Editora Atlas. São Paulo – SP. 2000 |

A partir dessas definições poderíamos dizer que:

"A Contabilidade é uma ciência factual que tem como objeto o estudo do patrimônio a partir da utilização de métodos prórpios para a coleta, registro, acumulação, resumo e análise de todos os fatos que afetam o objetos."

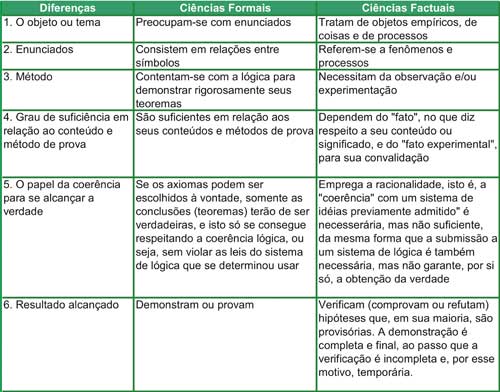

* O que é uma ciência factual?

Segundo Ander-Egg [7], “A ciência é um conjunto de conhecimentos racionais, certos ou prováveis, obtidos metodicamente, sistematizados e verificáveis, que fazem referência a objetos de uma mesma natureza”.

BELLINTANI, Hélio Alberto, PALLIELO JR., Lílio Alonso, PORTELA FILHO, Paulo. Quadro extraído do material didático da coleção de textos de apoio à série de programas Sala de Professor: Os Segredos do Antigo Egito.

BELLINTANI, Hélio Alberto, PALLIELO JR., Lílio Alonso, PORTELA FILHO, Paulo. Quadro extraído do material didático da coleção de textos de apoio à série de programas Sala de Professor: Os Segredos do Antigo Egito.

De acordo com o Bellintani et al. [8], a Ciência Factual é uma ciência racional, objetiva, transcendente aos fatos, analítica, clara e precisa, comunicável, verificável, dependente de investigação metódica, sistemática, acumulativa, falível, geral, explicativa, preditiva, aberta e útil.

Sendo assim, podemos afirmar que:

- Contabilidade

è Ciência Factual.

è Ciência Factual. - Objeto de Estudo è O patrimônio das entidades.

- Campo de Aplicação è As Aziendas*.

- Finalidade è Controle e Planejamento para a tomada de decisões.

*Azienda:

De acordo com o dicionário Houaiss:

“Entidade considerada distintamente de seu proprietário, constituindo em si um patrimônio autônomo, sem dependência do patrimônio individual dos sócios que a compõem.”

A diferença de azienda para empresa é que a primeira tem o sentido bem mais abrangente, pois engloba tanto as entidades com fins econômicos como a de fins sociais.

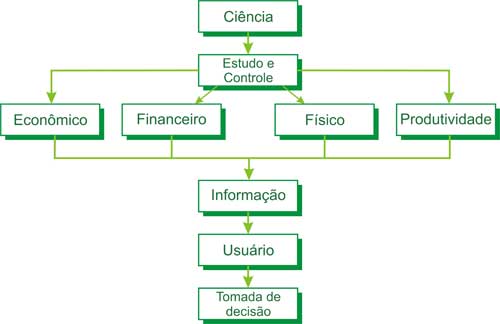

3. ÁREA DE ATUAÇÃO:A Contabilidade como ciência voltada ao usuário também desenvolveu sua área de atuação e sua forma de demonstração das variações do patrimônio das aziendas a partir da demanda dos interessados nesta informação. Por exemplo, em um cenário inicial os registros contábeis e as demonstrações eram estritamente voltados para o proprietário desta entidade.

Atualmente com o alto grau de interação econômica e social vivenciada pelas empresas seria inviável para a contabilidade como ferramenta de controle e informação a sua existência caso se resignasse a gerar informações apenas para os proprietários da empresa.

Os quadros a seguir refletem o crescimento do grau de exigência da informação contábil baseado no crescimento da demanda:

[7] ANDER-EGG, Ezequiel, Introdução às técnicas de investigação social (1978, p. 15). |

Conforme demonstrado, o número de usuários da informação de uma entidade cresceu consideravelmente ao longo dos anos. Atualmente, temos que apresentar a situação da empresa para o Fisco, os investidores, as instituições financeiras, os clientes e fornecedores, ONGs, comunidade etc.

Para cada tipo de usuário é possível que se tenha um tipo específico de relatório, por exemplo, para atender ao fisco, apresenta-se as Demonstrações Contábeis voltadas às regras fiscais pertinentes. Já a demanda da Diretoria Executiva será atendida por Demonstrações Gerenciais. Quanto às ONGs e a comunidade se faz necessário um Balanço Social demonstrando o grau de participação da empresa na criação de riqueza no meio a qual está inserida. Tudo isso utilizando a mesma base de informações.

Em resumo, todos os tipos de entidade que necessitem de uma estrutura organizacional e consuma bens patrimoniais para alcançar seu objetivo utilizam a contabilidade como instrumento de controle e de mensuração de seus resultados.

4. PATRIMÔNIO:A Contabilidade, como toda ciência, tem seus conceitos, seus princípios gerais e sua metodologia centrados em seu objeto, que neste caso é o PATRIMÔNIO de uma entidade e suas variações em seus aspectos qualitativos e quantitativos.

A Contabilidade entende por Patrimônio:

"O CONJUNTO DE BENS, DIREITOS E OBRIGAÇÕES DE UMA PESSOA FÍSICA, DE PESSOAS JURÍDICAS OU DE UMA ENTIDADE."

Podemos conceituar BEM como: "tudo que esteja suscetível de avaliação econômica e que satisfaça uma necessidade ou atenda a uma demanda".

- CAIXA;

- BANCOS;

- APLICAÇÕES;

- ESTOQUES;

- IMÓVEIS;

- VEÍCULOS;

- FERRAMENTAS;

- MÓVEIS E UTENSÍLIOS;

- SERMOVENTES;

- MÁQUINAS E EQUIPAMENTOS;

- SOFTWARES;

- COMPUTADORES E PERIFÉRICOS ETC.

DIREITOS - Todos os Valores a Receber de Terceiros.

- DUPLICATAS A RECEBER;

- NOTAS PROMISSÓRIAS A RECEBER;

- COMISSÕES A RECEBER;

- ALUGUÉIS A RECEBER;

- DIREITOS DE USO DE LINHA TELEFÔNICAS;

- DIREITOS DE EXPLORAÇÃO DE MINAS;

- DIREITOS DE EXPLORAÇÃO DE FLORESTAS;

- AÇÕES ETC.

OBRIGAÇÕES - Todos os Valores a Pagar a Terceiros.

- DUPLICATAS A PAGAR OU FORNECEDORES;

- COMISSÕES A PAGAR;

- SALARIOS A PAGAR;

- ALUGUÉIS A PAGAR;

- PROLABORE A PAGAR;

- IMPOSTOS A PAGAR;

- EMPRÉSTIMOS A PAGAR;

- DIVIDENDOS A PAGAR;

- DEBÊNTURES A PAGAR ETC.

Quando falamos em aspecto qualitativo nos referimos a identificação dos elementos patrimoniais por sua natureza, por exemplo, caixa (numerários), Banco Conta Movimento (as operações de depósito e retirada bancária), Créditos a Receber (Títulos gerados por vendas a prazo), Estoque etc. Através dessa discriminação é possível entender a real composição patrimonial da entidade.

Já no aspecto quantitativo o foco não é a natureza dos elementos e sim sua representação de valor perante o patrimônio.

Conforme pode ser visto nos exemplos abaixo, temos duas empresas fictícias onde os valores patrimoniais são iguais, mas a forma de apresentação é diferente.

Exemplo 1:

Balanço Patrimonial em 31/08/2006

Empresa Confusion Ltda

Ativo |

Passivo |

||

|

65.000,00 |

|

30.000,00 |

|

|

Patrimônio Líquido |

|

|

|

|

35.000,00 |

Total |

65.000,00 |

Total |

65.000,00 |

Exemplo 2:

Empresa Clean Ltda.

Balanço Patrimonial em 31/08/2006

Ativo |

Passivo |

||

Caixa |

2.500,00 |

Fornecedores |

10.000,00 |

Banco C/Movto. |

5.000,00 |

Salários a Pagar |

6.000,00 |

Aplic.Financ. |

5.500,00 |

Impostos a Rec. |

4.000,00 |

Dupl.a Receber |

4.000,00 |

Financ.a Pagar |

10.000,00 |

Estoque |

8.000,00 |

Patrimônio Líquido |

|

Veículos |

30.000,00 |

Capital Social |

30.000,00 |

Móveis e Utens. |

10.000,00 |

Lucros Acumul. |

5.000,00 |

Total |

65.000,00 |

Total |

65.000,00 |

Na Empresa Confusion Ltda. sabe-se que o Ativo é maior que o Passivo e nenhuma outra informação adicional. É provável que esta demonstração não atenda nem à necessidade do usuário interno de informações para tomada de decisão, que dirá dos usuários externos. Já a segunda demonstração identifica qualitativa e quantitativamente os elementos que compõem o Patrimônio da Empresa Clean Ltda. trazendo aos usuários uma visão detalhada de sua constituição.

Chamamos de PATRIMÔNIO BRUTO o somatório dos Bens, Direitos e Obrigações de uma entidade.

- Ao conjunto de Bens e Direitos denominamos de ATIVO.

- As Obrigações para com Terceiros são chamadas de PASSIVO. Sendo assim, vejamos agora a seguintes equação:

A SITUAÇÃO PATRIMONIAL LÍQUIDA é a diferença entre o Ativo e o Passivo de uma entidade, então:

SITUAÇÃO PATRIMONIAL LÍQUIDA (SPL) = ATIVO (A) - PASSIVO (P)

SPL = A - P è EQUAÇÃO PATRIMONIAL: A = P + SPL

Neste caso, após esta explicação, fica fácil entender o motivo pelo qual o Ativo sempre se encontra de um lado da representação gráfica do patrimônio e o Passivo e a Situação Patrimonial Líquida do outro. É a representação do equilíbrio patrimonial.

REPRESENTAÇÃO GRÁFICA DO PATRIMÔNIO

PATRIMÔNIO |

|

ATIVO |

PASSIVO |

BENS E |

OBRIGAÇÕES |

DIREITOS |

SITUAÇÃO PATRIMONIAL |

SITUAÇÕES PATRIMONIAIS:

Utilizando o exemplo da Empresa Clean Ltda., observamos que nesta Demonstração o total do Ativo (Bens e Direitos) é de R$ 65.000,00 e o total do Passivo (Obrigações) é de R$ 30.000,00. Neste caso, dizemos que a empresa tem SITUAÇÃO PATRIMONIAL POSITIVA OU SUPERAVITÁRIA.

Empresa Clean Ltda.

Balanço Patrimonial em 31/08/2006

Ativo |

Passivo |

||

Caixa |

2.500,00 |

Fornecedores |

10.000,00 |

Banco C/Movto. |

5.000,00 |

Salários a Pagar |

6.000,00 |

Aplic.Financ. |

5.500,00 |

Impostos a Rec. |

4.000,00 |

Dupl.a Receber |

4.000,00 |

Financ.a Pagar |

10.000,00 |

Estoque |

8.000,00 |

Patrimônio Líquido |

|

Veículos |

30.000,00 |

Capital Social |

30.000,00 |

Móveis e Utens. |

10.000,00 |

Lucros Acumul. |

5.000,00 |

Total |

65.000,00 |

Total |

65.000,00 |

A > P=>SPL POSITIVA OU SUPERAVITÁRIA

Agora, vamos supor que todo o recurso empregado nesta empresa fosse oriundo de terceiros, como seriam sua representação gráfica e a Situação Patrimonial Líquida?

Empresa Clean Ltda.

Balanço Patrimonial em 31/08/2006

Ativo |

Passivo |

||

Caixa |

2.500,00 |

Fornecedores |

15.000,00 |

Banco C/Movto. |

5.000,00 |

Salários a Pagar |

6.000,00 |

Aplic.Financ. |

5.500,00 |

Impostos a Rec. |

4.000,00 |

Dupl.a Receber |

4.000,00 |

Financ.a Pagar |

40.000,00 |

Estoque |

8.000,00 |

|

|

Veículos |

30.000,00 |

|

|

Móveis e Utens. |

10.000,00 |

|

|

Total |

65.000,00 |

Total |

65.000,00 |

A = P => SPL NULA

Como todo financiamento do capital aplicado foi oriundo de terceiros, isto quer dizer que o total do Ativo é igual ao do Passivo. Como ambos são iguais a SITUAÇÃO PATRIMONIAL é NULA.

Hipoteticamente, se o Ativo da empresa fosse menor que o Passivo então teríamos uma SITUAÇÃO PATRIMONIAL NEGATIVA também chamado de PASSIVO A DESCOBERTO.

Empresa Clean Ltda.

Balanço Patrimonial em 31/08/2006

Ativo |

Passivo |

||

Caixa |

2.000,00 |

Fornecedores |

10.000,00 |

Banco C/Movto. |

5.000,00 |

Salários a Pagar |

6.000,00 |

Dupl.a Receber |

4.000,00 |

Impostos a Rec. |

4.000,00 |

Estoque |

4.000,00 |

Financ.a Pagar |

30.000,00 |

Veículos |

20.000,00 |

|

|

Móveis e Utens. |

5.000,00 |

Patrim. Líquido |

(10.000,00) |

Total |

40.000,00 |

Total |

40.000,00 |

A < P => SPL NEGATIVA, DEFICITÁRIA OU PASSIVO A DESCOBERTO

ORIGENS E APLICAÇÕES DE RECURSOS:

Observando o Balanço Patrimonial abaixo podemos desafiar a equação patrimonial com a seguinte pergunta: E se o Total do Ativo não coincidir com o Total do Passivo?

Empresa Clean Ltda.

Balanço Patrimonial em 31/08/2006

Ativo |

Passivo |

||

Caixa |

2.500,00 |

Fornecedores |

10.000,00 |

Banco C/Movto. |

5.000,00 |

Salários a Pagar |

6.000,00 |

Aplic.Financ. |

5.500,00 |

Impostos a Rec. |

4.000,00 |

Dupl.a Receber |

4.000,00 |

Financ.a Pagar |

10.000,00 |

Estoque |

8.000,00 |

Patrimônio Líquido |

|

Veículos |

30.000,00 |

Capital Social |

30.000,00 |

Móveis e Utens. |

10.000,00 |

Lucros Acumul. |

5.000,00 |

Total |

65.000,00 |

Total |

65.000,00 |

Bom, isso não seria possível pelo simples fato: O Ativo representa o demonstrativo das aplicações de recursos dos sócios e de terceiros. Como explicar melhor esse conceito? Vejamos:

Quando observamos o Passivo de uma empresa obtemos a resposta para a seguinte pergunta: De onde vieram os valores para que esta empresa tenha recursos no caixa, bancos, em aplicações financeiras, em veículos, etc.?

Os valores de origem dos recursos aplicados vieram dos seguintes recursos:

* RECURSOS DE TERCEIROS que correspondem às obrigações adquiridos através de dívidas geradas pelo giro operacional ou de financiamentos:

- As Duplicatas a pagar, que corresponde ao crédito fornecido pelo fornecedor para a entrega de determinado produto em troca de futuro pagamento desta transação comercial;

- As Obrigações Fiscais, Sociais e Trabalhistas;

- Os Empréstimos de instituições bancárias.

* RECURSOS PRÓPRIOS que correspondem aos recursos dos sócios ou acionistas investidos na empresa ou crescimento do Patrimônio Líquido através do lucro obtido.

Desta forma, não é difícil de concluir que o ATIVO passa a ser a resposta para a seguinte pergunta: "Aonde foram aplicados os recursos dos sócios e de terceiros?"

O ATIVO representa o destino dos recursos investidos nesta empresa. Esta coluna demonstra claramente aonde foram aplicados os referidos recursos.

Todas as contas de aplicação são de natureza DEVEDORA (com poucas exceções) pela sua representação de responsabilidade para com a origem dos recursos;

Todas as contas de origem são de natureza CREDORA por representarem os titulares dos recursos aplicados.

Conclusão: Não é possível que o total do ativo não seja igual ao do passivo pois eles são simplesmente causa e conseqüência, as duas faces da mesma moeda.