Como destacamos em alguns dos módulos anteriores, os produtores são indivíduos racionais, e como tais irão buscar maximizar seus resultados ao realizarem suas atividades produtivas. Neste sentido, a empresa procurará sempre utilizar uma certa combinação de fatores a fim de obter a máxima produção possível.

No entanto, os recursos produtivos são bens econômicos. Isto significa que para a firma utilizá-los precisa pagar um preço por eles. Sendo assim, para levar a cabo a produção, a empresa incorre em uma série de custos. Praticamente todas as decisões da firma vão gerar um custo, já que ao escolher uma determinada combinação de fatores de produção, estamos deixando de lado muitas outras. Os custos são importantes porque permitem avaliar até que ponto as empresas estão utilizando adequadamente os recursos produtivos, e porque definem qual o volume de produção cada empresa irá lançar no mercado.

A quantidade utilizada de cada fator de produção, multiplicada pelo seu preço respectivo, representa a despesa total que a firma deverá realizar para poder colocar o processo produtivo em movimento. Esta dita despesa é denominada custo total de produção.

Assim, para obter resultados ótimos, e alcançar o chamado equilíbrio da firma, a empresa deverá buscar ou a maximização da produção a um determinado custo total, ou minimizar o custo total para um certo nível de produção. Uma vez que se conheça o valor dos insumos, é possível definir um ponto ótimo para o custo total de produção a cada volume de produção.

7.1. Os Custos de Produção no Curto Prazo.

7.1.2. Os Custos Totais

Como vimos no módulo anterior, os fatores de produção podem ser fixos (a quantidade não se altera para elevar ou reduzir o volume produzido no curto prazo) ou variáveis (a quantidade varia para fazer frente às alterações na demanda no curto prazo). Conseqüentemente, o custo total de produção, que como vimos acima é definido como o total das despesas realizadas pela firma com a utilização da combinação mais econômica dos fatores, pode ser dividido em dois tipos de custos:

• os custos variáveis, que são determinados pelo valor dos insumos variáveis, e dependem da quantidade empregada destes fatores, portanto, dependem do volume da produção. São gastos com folha de pagamento, pagamentos de matérias-primas, etc;

• os custos fixos, que independem do nível de produção, e representam as despesas com os fatores fixos de produção. São as despesas com aluguéis, depreciação, etc;

• os custos totais são determinados pela soma entre os custos variáveis e os custos fixos.

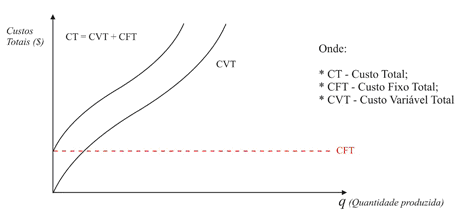

Custo Total (CT): CVT + CFT

Onde:

CT: custo total no curto prazo;

CVT: custo variável total;

CFT: custo fixo total.

A análise dos custos obedece à mesma lógica da Teoria da Produção, sendo portanto dividida em curto e longo prazo. Os custos totais de curto prazo são compostos por parcelas de custos fixos e variáveis, já que no curto prazo a função de produção admite a existência de pelo menos um fator de produção fixo. Os custos totais de longo prazo são formados exclusivamente por custos variáveis, já que no longo prazo inexistem insumos fixos.

No curto prazo partimos do pressuposto que uma firma realize a sua produção utilizando fatores fixos e variáveis, e partindo da hipótese da existência de apenas um fator fixo, equipamento de capital, e um fator variável, mão-de-obra, a produção desta empresa irá aumentar ou diminuir a partir da variação do uso de mão-de-obra.

Desta feita, no curto prazo o custo fixo total permanece inalterado, e o custo total de curto prazo irá depender exclusivamente de variações no custo variável total, que depende da quantidade produzida.

Sendo assim, a função de produção desta empresa no curto prazo poderia ser assim representada:

q = f (X1, X2)

Onde:

q: quantidade produzida;

X1: fator variável de produção;

X2 : fator fixo de produção.

Como vimos acima, o custo total da produção é dado pelo total das despesas realizadas com a utilização da combinação mais econômica dos fatores de produção. Este custo total é por sua vez formado pelas despesas com os fatores variáveis e com os fatores fixos. No nosso exemplo, temos um fator fixo e um fator variável. Se representarmos os preços destes fatores de produção como P1 e P2, poderemos representar o custo fixo total e o custo variável total em função dos preços dos insumos.

O custo fixo total é determinado pelo montante total de despesas realizadas com o fator fixo, expresso pela quantidade utilizada destes fatores multiplicada por seu preço respectivo. Matematicamente, teremos:

CFT = P2 X2;

A quantidade utilizada dos insumos variáveis multiplicada pelo seu preço nos dará o custo variável total, determinado pelo montante total realizado com o fator variável. Teremos, então:

CVT = P1X1

A equação do custo total de curto prazo seria então dada por:

CT = P1X1 + P2 X2

Onde, como vimos, o custo fixo total não se altera, e o custo variável total poderá aumentar ou diminuir em função da maior ou menor utilização do insumo X1, considerando os preços dos insumos inalterados (coeteris paribus).

Graficamente, teremos:

GRÁFICO 7.1 – CURVAS DE CUSTO TOTAL

Podemos observar a partir do gráfico acima que a curva de custo total é formada por uma composição do comportamento da curva de custo fixo total (CFT) e da curva de custo variável total (CVT). As curvas de custo total (CT) e custo variável total crescem primeiramente a taxas decrescentes, e depois passam a crescer a taxas crescentes. Dado um certo volume de capital empregado, um aumento inicial da produção se dá a custos declinantes; aumentos sucessivos na produção vão esgotando o equipamento de capital, considerado fixo no curto prazo, e os custos passam então a crescer a taxas crescentes. Seria a chamada lei dos custos crescentes, que corresponderia à lei dos rendimentos decrescentes aplicada à Teoria dos Custos de Produção. Um aumento no volume produtivo além de certo ponto pode gerar uma explosão dos custos.

7.1.2. Custos Médios e Marginais

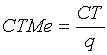

Os custos médios são os custos totais por unidade de produto, e são obtidos pela relação entre o custo total e a quantidade produzida. É chamado também de custo unitário.

CT: custo total;

q: quantidade total produzida.

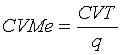

O custo variável médio é dado pela relação entre o custo variável total e a quantidade produzida. Assim temos:

CVT: custo variável médio;

q: quantidade produzida.

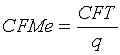

O custo fixo médio é dado pelo quociente entre o custo fixo total e a quantidade produzida. Temos, portanto:

CFT: custo fixo total;

q: quantidade produzida.

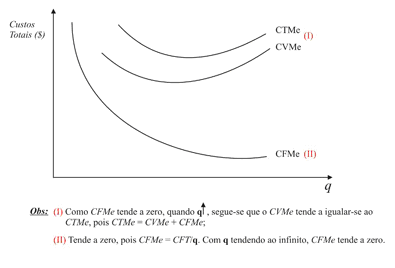

Os custos médios no curto prazo são representados por uma curva em formato de U, que inicialmente, conforme aumenta o volume de produção, decresce até alcançar um ponto de custo mínimo, após o qual cresce novamente. Inicialmente, os custos médios são declinantes porque existe um volume relativamente grande de equipamento de capital (insumo fixo) para pouca mão-de-obra.

GRÁFICO 7.2 – CURVAS DE CUSTO MÉDIO

Assim, até determinado nível de produção é vantagem para a firma absorver mais trabalhadores, com o mesmo volume de capital empregado, e aumentar a produção, pois o custo médio é declinante. Mas à medida que se vai aumentando a produção, alcança-se um ponto de saturação da utilização do capital, e a elevação das quantidades de insumo variável, no caso mão-de-obra não ocasionará aumentos proporcionais da produção. É o ponto onde os custos médios começam a se elevar. Este comportamento das curvas de custo médio é análogo ao comportamento das curvas de custo total.

Ora, se o custo variável total é a despesa diretamente relacionada com o andamento da produção, o custo variável total irá se elevar à medida que a produção cresce, como vimos acima. No entanto, o custo variável médio à princípio é decrescente, e só depois de atingir o mínimo, a um certo nível de produção, torna-se crescente. Isto ocorre porque o custo variável total, quando a empresa trabalha com capacidade ociosa (muito capital e pouca mão-de-obra), cresce proporcionalmente menos do que a produção, fazendo com que os custos médios decresçam. Após um certo nível de produto, os custos totais passam a crescer proporcionalmente mais que o aumento da produção, e os custos médios passam a ser crescentes.

Como o custo fixo total é constante para todos os níveis de produção, o custo fixo médio será decrescente à medida que a produção aumenta, tendendo a zero.

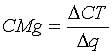

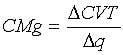

O custo marginal representa o custo de se produzir uma unidade extra do produto, em outras palavras, é dado pela relação entre a variação do custo total e a variação da quantidade produzida.

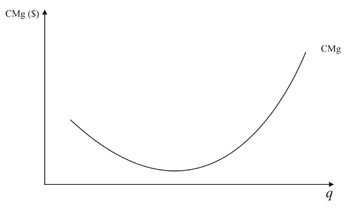

GRÁFICO 7.3 – CURVA DE CUSTO MARGINAL

Como o custo fixo total permanece constante, no curto prazo o custo marginal é determinado apenas pela variação do custo variável total. Sendo assim podemos dizer que os custos marginais não são influenciados pelos custos fixos.

Onde:

![]() CVT: variação do custo variável total;

CVT: variação do custo variável total;

![]() q: variação da quantidade produzida.

q: variação da quantidade produzida.

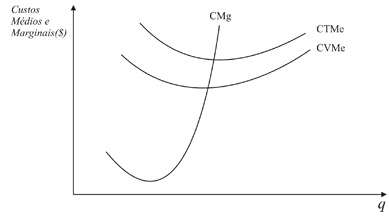

GRÁFICO 7.4 – CUSTO MÉDIO X CUSTO MARGINAL

A curva de custo marginal, conforme podemos observar no gráfico acima, corta as curvas de custo total médio e custo variável médio no ponto de mínimo destas curvas. Ora, isto significa que se o custo adicional para produzir uma unidade extra do produto (custo marginal) for inferior ao custo unitário (custo médio), o custo médio será decrescente. Por outro lado, se o custo marginal superar o custo médio, este se elevará, à medida que cresce a produção, já que o custo para produzir uma unidade extra do produto supera seu custo unitário. O ponto de mínimo do custo médio corresponde ao volume de produção onde se igualam custo marginal, custo médio total e custo médio variável.

As curvas de custo marginal e de custo médio (total e variável) têm formato de “U” devido à lei dos rendimentos decrescentes, que se traduz por custos crescentes após determinado nível de produto, conforme destacamos acima. Quando custo médio e custo marginal são decrescentes, a produtividade média e a produtividade marginal do fator de produção serão crescentes, e vice-versa. Há, portanto, uma relação inversa entre custos médios e marginais de um dado fator e suas produtividades média e marginal.

7.2. Custos no Longo Prazo

No curto prazo, a firma busca a maximização de seus lucros com as estruturas físicas de que dispõe, e se vê diante de determinados custos fixos, expressos na dimensão dada desta firma.

No longo prazo, a firma normalmente planeja novos investimentos, de forma a modificar a utilização e a combinação de todos os fatores de produção, alterando assim o seu potencial produtivo. Isto é possível porque no longo prazo todos os fatores de produção são variáveis, possibilitando a ampliação a capacidade de produção e a dimensão da empresa. Como não existem insumos fixos no longo prazo, não faz sentido a distinção entre custos fixos e variáveis. Não existem, portanto, custos fixos: todos os custos são variáveis. Desaparecem as curvas de custo fixo total e custo fixo médio, e passamos a olhar simplesmente para a curva de custo médio de longo prazo.

O longo prazo é um horizonte de planejamento, onde os empresários podem escolher e planejar os seus investimentos, tendo uma gama de situações de curto prazo, com diferentes escalas de produção disponíveis para que ele escolha a que leve a otimização de seus resultados. O objetivo de custo de longo prazo de uma firma é ajustar a sua escala de produção para ter um tamanho ótimo, que significa estar numa situação em que se tem o nível de produção desejado ao custo mais baixo possível.

O produtor, até fazer uma escolha de investimento, encontra-se numa situação de longo prazo, podendo ele decidir por qualquer uma destas alternativas. Uma vez que ele decida por um investimento, uma nova capacidade de produção tenha sido instalada e os ajustes tenham sido feitos na produção, ele terá uma nova estrutura produtiva, em que alguns tipos e quantidades de insumos serão considerados fixos. A firma passa então a operar novamente em condições de curto prazo, com uma dada estrutura de custos fixos. Um agente econômico, portanto, opera a curto prazo e planeja a longo prazo.

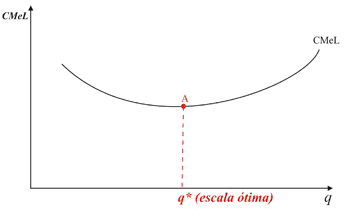

A curva de custo médio de longo prazo é formada por um conjunto de curvas de custo médio de curto prazo, sendo chamada também de “curva envoltória”, e ela mostra o menor custo unitário (CMe) para produzir, a cada tamanho de planta possível da empresa. Ela é formada pelo número ilimitado de possibilidades de investimentos a serem escolhidos pelo produtor. O tamanho da empresa está variando em cada ponto da curva.

A curva de custo médio de longo prazo (CMeL) também terá formato em “U”, como as curvas de custo médio de curto prazo. Enquanto as curvas de custo médio de curto prazo apresentam este formato devido à existência de insumos fixos, o que provoca a existência de rendimentos decrescentes a um dado tamanho da firma, a curva de custo médio de longo prazo apresenta este formato devido à existência de economias ou deseconomias de escala, pois a cada ponto da curva o tamanho da empresa varia.

GRÁFICO 7.5 – CUSTO MÉDIO DE LONGO PRAZO

O ponto “A” representa a escala ótima da empresa, ou o tamanho ideal para a empresa diante dos seus custos, já que representa custo médio de produção. A quantidade q não é apenas a produção ótima para determinada dimensão de planta escolhida, mas expressa também a melhor dimensão de planta, aquela que iguala o custo total médio de curto prazo e o custo total médio de longo prazo. Expressa a combinação de custo mínimo. Até este ponto temos rendimentos crescentes de escala; após o ponto A, temos rendimentos decrescentes de escala, e o custo médio de longo prazo tende a crescer.

7.3. Custos de Produção: Visão Econômica X Visão Contábil-Financeira

Enquanto contadores e administradores concentram sua preocupação no detalhamento de uma empresa específica, os economistas procuram fazer uma análise mais genérica, olhar não apenas a situação interna de uma empresa específica, mas o ambiente externo da empresas e as possíveis interações da empresa no mercado, tanto com consumidores quanto com outros produtores e com a sociedade em geral.

Existem alguns conceitos principais que ressaltam estas diferenças na teoria microeconômica. Os principais são os conceitos de custos de oportunidade e custos contábeis; externalidades; e custos e despesas.

É importante destacar que a análise de custos feita pela teoria econômica considera não apenas os chamados custos contábeis, mas também os custos de oportunidade.

Os custos contábeis são aqueles que envolvem dispêndio monetário, são custos explícitos. Em outras palavras, são gastos incorridos explicitamente em custos do trabalho de produção, pagamentos de partes componentes adquiridas de fornecedores, salários de administradores, juros, gastos de propaganda, variações de depreciação, entre outras coisas.

Já os custos de oportunidade são aqueles que não envolvem desembolso monetário, são custos implícitos, e se referem ao ganho ou retorno que os produtores estão sacrificando ao optar por uma determinada combinação de fatores de produção ou determinado investimento, em detrimento de uma outras alternativas também lucrativas. Por exemplo, se a empresa possui capital em caixa, o custo de oportunidade é o que a empresa poderia estar auferindo se estivesse aplicando este capital, que agora está em caixa, no mercado financeiro.

Para expressar verdadeiramente a escassez relativa do fator de produção utilizado, as curvas de custos das firmas deveriam considerar os custos de oportunidade.

As externalidades ou economias externas tanto podem ser as alterações de custos e benefícios para a sociedade resultantes das atividades produtivas das firmas, como também as alterações dos custos e receitas das firmas resultantes de fatores externos à mesma. Diz-se que a externalidade é positiva quando uma unidade econômica cria benefícios para outras, sem receber para isto; diz-se que a externalidade é negativa quando uma unidade econômica cria custos para outras, sem que para isto tenha incorrido em nenhum pagamento.

Na contabilidade é feita a distinção entre custos e despesas. Os custos seriam gastos associados ao processo de fabricação dos produtos; despesas seriam gastos associados ao exercício social e alocadas para o resultado geral do período (despesas financeiras, comerciais, administrativas).

Os manuais de teoria microeconômica geralmente não fazem esta distinção, e subentende-se que o conceito de custo fixo deverá englobar as despesas financeiras, comerciais e administrativas, assim como os gastos no processo produtivo em si.